미국 연금에 대해 오늘은 말하고자 합니다. 한국에 사시는 분들은 한국 연금과 비교해보면 좋을것 같습니다.

저는 지금은 프리랜서이지만 2년 전만 하더라도 여기서 회사를 다녔었습니다. 그 당시엔 저도 철이 없고 미래에 대한 생각을 하기 싫어서 이 연금을 선택하지 않고, 회사를 다녔습니다. 나중에 알아보니 보통 이 401k 연금은 세금공제나 미래에 대한 저축을 할 떄 많이 사용한다고 들었어요.

지금은 프리랜서이고 이들도 연금을 들 수 있는 IRA이란 것이 있어 저도 함께 공부해보고자 합니다. 일단 IRA 라는 뜻은

Individual Retirement Account 라고 번역을 하면 개인 은퇴계좌 라고 볼 수 있습니다. 그리고 누구나 신청할 수 있다고 합니다. 또한, 미국 국세청인 IRS에서 세금공제 혜택도 준다고 합니다.

IRA 종류에는 크게 세가지가 있습니다.

첫번째로 Traditional IRA 가 있습니다.

매년 최대 $6,000 넣을 수 있고 50세 이상분들은 $7,000불까지 넣을 수 있습니다.

두번째로 SEP IRA 가 있습니다.

이 SEP의 뜻은 (Simplified Employee Pension) 이란 단어의 약자로써 조금 더 비즈니스의 규모가 큰 분들을 위한 연금입니다. 1년에 해당되는 금액은 $58,000 이거나 연소득의 25%까지 넣을수 있다고 합니다. 보통 가족사업을 하는 분들이 많이 들고 있습니다.

세번째로 Simple IRA 가 있습니다.

여기서 Simple은 Savings Incentive Match Plans For Employees 의 뜻입니다. 별 뜻은 없어보이네요. 고용주와 직원 둘다 가입이 가능한 연금입니다. 고용주는 2~3% 매치업을 할 수 있습니다. 그 만큼 고용주는 세금감면을 받게 되는 것입니다. 이것은 최대로 $13,500 까지 넣을 수 있고 50세 이상분들은 $3,000을 더 넣을 수 있습니다.

이번엔 IRA의 정책에 대해 알아보겠습니다.

첫째로 돈을 빨리 빼고자 할때는 벌금을 내야합니다. 여기서 나이를 콕 찝어주었습니다 만 나이로 59.5세 이전 돈을 뺄시에 벌금이 무려 10%라고 합니다. 아무래도 연금이란 것이 노후대비를 하는 의도가 큰데 59세의 이른? 나이에 이 플랜을 취소한다면 연금기관 입장에서도 이 사람의 재정을 관리하는 데 리스크가 생기는 것일 수 있기 때문에 부과하는 벌금이라 보시면 될것 같습니다. 하지만 첫 집을 구매할 시에는 특별히 벌금을 내지 않는다는 조항이 있습니다.

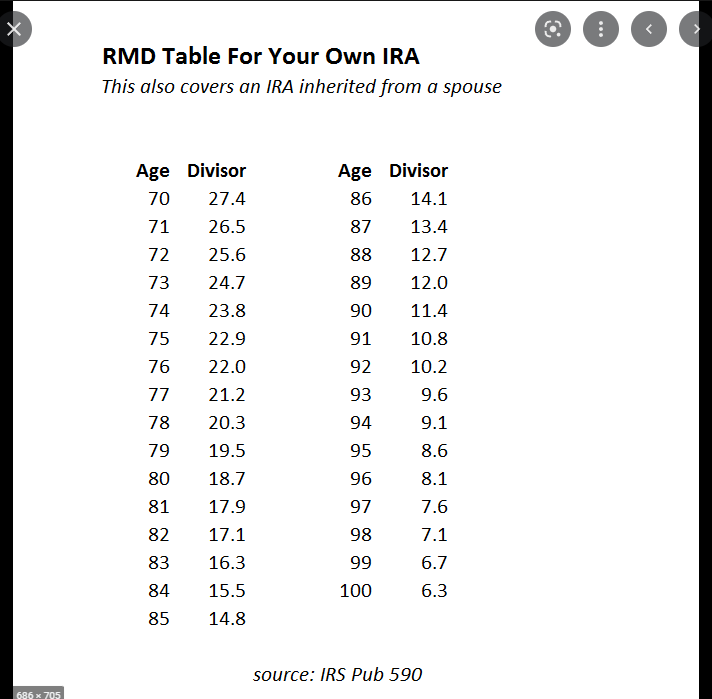

두번째로는 최소 인출 금액이 있습니다. 60살부터는 조금씩 빼도 되지만, 만 72세부터는 무조건 금액을 빼야 한다는 조항이 있습니다. 만약 빼지않고 버틴다면 뺴야될 금액의 반에 해당되는 만큼 벌금이 있다고 합니다. (RMD Table 밑에 참고)

세번째로는 원금과 이자를 인출할 때 세금이 붙습니다. 아니 왜 연금까지 세금을 내야되는 지 저는 첨에 듣고 화가 났습니다만 자세히 살펴보니 월급에서 연금을 다달이 낼 때 세금을 빼지 않은 금액으로 넣었고 또한, 그 금액이 스노우볼 처럼 늘어나면서 생긴 이자에 대한 것도 몇십년동안 내지 않았을 테니 당연히 세금을 기분좋게 내야 한다고 생각이 바뀌었습니다.

두번째 IRA 종류로는 ROTH IRA 가 있습니다.

첫번째 전통IRA와의 차이점은 연금에 돈을 넣을때 세금을 땐 금액을 넣게되는 것입니다. 그러므로 나중에 출금시 세금을 일절 내지 않아도 되고 나이제한 없이 언제든지 돈을 뺄 수 있습니다. 머리아프게 세금 계산을 하지 않아도 되니 개인적으로 더 좋아보입니다. 최대 년 $6,000까지 (50세이상은 $7,000)가능합니다. 하지만 고소득자는 가입이 안된다고 합니다. 싱글기준으로 연봉이 $139,000이상 혹은 부부기준 연봉 $206,000 초과하시는 분들은 가입 금지입니다.

IRA의 이자에 대해 말씀드리면

첫번째로 고정이자 플랜이 있습니다. 보통 0~3%정도 된다고 합니다.

두번쨰로 마치 주식같은 변동 이자상품이 있습니다. 이름에서 느껴지듯이 장이 좋으면 그만큼 이자가 클 것이며, 요즘같은 대세 하락장이면 오히려 원금을 까먹을 수도 있습니다.

세번째로 인덱스 이자가 있습니다. 간접 투자라고 보시면 되고 최소와 최대이자의 범위안에서 머무르게 되는 상품입니다. 원금과 이자가 안전하게 보장됩니다. 이자율은 보통 4~6%수치입니다.

이상으로 IRA연금에 관해 살펴보셨습니다. 여러분들에게 딱 맞는 스타일은 무엇인가요? 저는 주식을 좋아해서 그런지 ROTH IRA에서 변동이자로 받는 상품이 저에겐 딱 인것 같습니다. 안정적인 것을 좋아하시는 분들은 기본 IRA에서 인덱스 이자나 고정이자가 좋겠네요.

그리고 다른 특징들에 대해 간단히 알아보면 연금은 매년 꼬박꼬박 내지 않아도 됩니다. 여유가 되면 맥시멈제한까지 꽉 채우면 되고 여유가 없는 기간에는 안내도 됩니다. 그리고 직업이 없으신 분들도 배우자와 같이 묶어서 가입을 할 수 있습니다.

시간이 정말 너무 빠릅니다. 또, 아쉽지만 사람은 누구나 늙어갑니다. 한살이라도 어릴때 다양한 방법으로 노후대비를 해야되는데 그 중 하나가 이 연금이 되면 좋을것 같네요.

'경제' 카테고리의 다른 글

| 반도체 회사 종류 알아봅시다 (2) | 2022.10.28 |

|---|---|

| 중국의 구리 무역 중단 (0) | 2022.10.24 |

| 큰 변동성에서 살아남는 투자법 (0) | 2022.10.04 |

| 주식 배당금으로 생활하기 (5) | 2022.09.29 |

| 추락하는 페덱스 현재주가 (미국경제소식) (0) | 2022.09.17 |

댓글